Újabb számvevőszéki jelentés érkezett

Az Állami Számvevőszék befejezte a fővárosi Gottsegen György Országos Kardiológiai Intézet és a váci Jávorszky Ödön Kórház 2015-2017 közötti időszakra kiterjedő ellenőrzését.

Az ÁSZ megállapította, hogy a kardiológiai intézet és a váci kórház a költségvetési fegyelemre vonatkozó törvényi előírásokat nem tartotta be. A két intézmény belső kontrollrendszere nem biztosította a közpénzekkel való átlátható és elszámoltatható gazdálkodás feltételeit, valamint a pénzügyi és vagyongazdálkodásuk sem volt szabályszerű. Az ÁSZ megállapította azt is, hogy a kardiológiai intézet és a váci kórház vezetői az ellenőrzött időszakban nem építették ki a korrupciós helyzetek megelőzésére szolgáló integritás kontrollokat.

Az Állami Számvevőszék rendszeresen ellenőrzi a közpénzek felhasználásában meghatározó, a központi alrendszer részét képező intézmények, köztük a kórházak pénzügyi és vagyongazdálkodását. Az egészségügyi ellátások költsége folyamatosan a társadalmi érdeklődés középpontjában áll. A központi költségvetésből az egyik legjelentősebb kiadást az egészségügyi ellátásokra fordított kiadások jelentik, amelyekből a kórházak kapják a legtöbb támogatást.

A Gottsegen György Országos Kardiológiai Intézet ellenőrzése

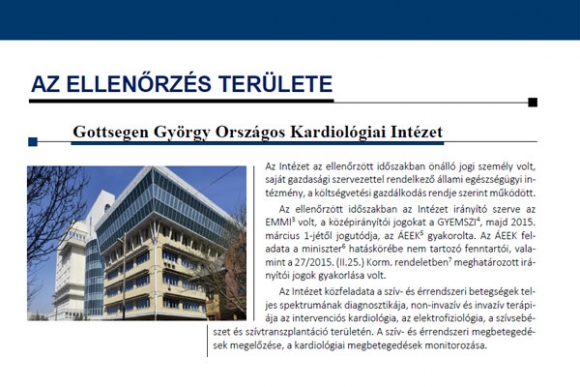

A fővárosban működő Gottsegen György Országos Kardiológiai Intézet az ellenőrzött időszakban önálló jogi személy volt, saját gazdasági szervezettel rendelkező állami egészségügyi intézményként működött. Az ellenőrzött időszakban az intézet irányító szerve az EMMI, a középirányítói jogokat a GYEMSZI, majd 2015. március 1-jétől jogutódja, az ÁEEK gyakorolta. Az intézet közfeladata a szív- és érrendszeri betegségek teljes spektrumának diagnosztikája, valamint non-invazív és invazív terápiája az intervenciós kardiológia, az elektrofiziológia, a szívsebészet és szívtranszplantáció területén, továbbá a szív- és érrendszeri megbetegedések megelőzése, a kardiológiai megbetegedések monitorozása. Az intézet az ellenőrzött időszakban több mint 6 milliárd 500 millió forint mérleg szerinti vagyonnal gazdálkodott, az összes bevétele pedig minden ellenőrzött évben meghaladta a 10 milliárd forint összeget.

Az ÁSZ 2015–2017 közötti időszakra kiterjedő ellenőrzése megállapította, hogy a Gottsegen György Országos Kardiológiai Intézet belső kontrollrendszere nem biztosította a közpénzekkel való átlátható, szabályszerű, gazdaságos és felelős gazdálkodást. A kockázatkezelési és az integrált kockázatkezelési rendszer működtetése nem volt szabályszerű. Az intézet főigazgatója nem mérte fel és nem állapította meg a tevékenységében rejlő és szervezeti célokkal összefüggő kockázatokat, továbbá nem határozta meg az egyes kockázatokkal kapcsolatban szükséges intézkedéseket, valamint azok teljesítésének folyamatos nyomon követésének módját. A belső ellenőrzés működtetése nem volt szabályszerű 2017-ben. Az intézkedési tervek határidőben történő elkészítéséről nem gondoskodtak. A főigazgató nem tájékoztatta az EMMI-t az intézet belső kontrollrendszere minőségét értékelő nyilatkozatáról. Az intézet 2017-ben az integritás elvű működést támogató kontrollokat nem alakította ki.

A Gottsegen György Országos Kardiológiai Intézet pénzügyi gazdálkodása nem volt szabályszerű, a bevételek elszámolása során nem tartották be a jogszabályi előírásokat. Az intézet a kiadási előirányzatok felhasználása során nem érvényesítette az átláthatósági követelményeket, a kiadást nem támasztotta alá számviteli bizonylattal.

A költségvetési maradvány megállapítása során az intézet nem tartotta be a jogszabályi előírásokat. A költségvetési maradvány kimutatása során – a jogszabályi előírások ellenére – a kötelező egyezőséget nem biztosította, a kötelezettségek egyenlege meghaladta a rendelkezésre álló forrásokat biztosító előirányzatok egyenlegét, tehát a szabad előirányzat mértékét meghaladóan vállalt kötelezettséget.

A Gottsegen György Országos Kardiológiai Intézet vagyongazdálkodása nem volt szabályszerű. Az intézet az állami vagyon hasznosítása és értékesítése során nem tartotta be a jogszabályi előírásokat, különös tekintettel az átláthatósági követelményekre. A könyvelés, a kötelezettség nyilvántartása és a maradvány megállapítása területén feltárt szabálytalanságok miatt az intézet beszámolója nem mutatott valós és megbízható képet az intézet pénzügyi és vagyoni helyzetéről. A bizonylat nélküli kifizetés és a gazdálkodási jogkörgyakorlás hiányosságai miatt az intézet nem elszámoltatható, működése nem átlátható, és nem zárható ki, hogy az ellenőrzött szervezetnél vagyoni hátrány keletkezett.

Az irányító szervi feladatellátás az EMMI részéről, valamint a középirányítói feladatok ellátása az ÁEEK részéről szabályszerű volt.

Az ellenőrzés megállapításai alapján az Állami Számvevőszék a Gottsegen György Országos Kardiológiai Intézet főigazgatójának 13 javaslatot fogalmazott meg, amelyekre az érintettnek 30 napon belül intézkedési tervet kell készítenie.

A váci Jávorszky Ödön Kórház ellenőrzése

A Vácott működő Jávorszky Ödön Kórház az ellenőrzött időszakban önálló jogi személy volt, saját gazdasági szervezettel rendelkező egészségügyi intézményként működött. Az ellenőrzött időszakban a kórház irányító szerve az EMMI, a középirányítói jogokat a GYEMSZI, majd 2015. március 1-jétől jogutódja, az ÁEEK gyakorolta. A kórház közfeladata a járó- és fekvőbetegek diagnosztikus és terápiás szakorvosi ellátása, a rehabilitáció és a követéses gondozás volt. A Kórház 399 aktív fekvőbeteg ellátást biztosító ágy működtetésével látta el a fekvőbeteg ellátó tevékenységét, emellett a járóbeteg-szakellátási, valamint gondozási feladatokat összesen 39 település, közel 100 ezer lakosának biztosította.

Az ÁSZ 2015 – 2017 közötti időszakra kiterjedő ellenőrzése megállapította, hogy a Jávorszky Ödön Kórház belső kontrollrendszere nem biztosította a közpénzekkel való átlátható, szabályszerű, gazdaságos, felelős gazdálkodást. A kórház a kockázatkezelési, és az integrált kockázatkezelési rendszert nem működtette. A belső ellenőrzés működtetése nem volt szabályszerű az ellenőrzött időszakban. Az integritás kontrollok kiépítése és működtetése nem volt megfelelő, ezáltal nem biztosította a korrupció elleni védelmet. A főigazgató nem küldte meg a kórház belső kontrollrendszere minőségét értékelő nyilatkozatát az EMMI részére.

A kórház pénzügyi gazdálkodása nem volt szabályszerű. A kórház a bevételek beszedése és a kiadási előirányzatok felhasználása során nem tartotta be a jogszabályi előírásokat. A gazdálkodási jogkörgyakorlás nem volt szabályszerű az ellenőrzött időszakban, aminek következtében nem volt biztosított, hogy a közpénz felhasználására a közfeladat ellátása érdekében került sor. A kórház a vagyonhasznosításból származó bevételek beszedésekor, valamint a kiadási előirányzatok felhasználása során nem tartotta be a jogszabályi előírásokat az átlátható szervezetekkel való szerződéskötésre vonatkozóan.

A kórház az éves költségvetési maradvány megállapítása és az azt befolyásoló év végi kifizetetlen szállítói állomány tekintetében nem tartotta be a jogszabályi előírásokat. A kórház gazdálkodása törvénysértő volt, mert a rendelkezésére álló forrásokon túl vállalt kötelezettségeket.

A Jávorszky Ödön Kórház vagyongazdálkodása nem volt szabályszerű. A kórháznál nem volt biztosított az állami vagyon védelme, a nyilvántartásának átláthatóságát nem biztosították, mert a mérleg alátámasztására nem készült a jogszabályi előírások szerinti leltár. A könyvelés, a kötelezettségvállalás nyilvántartás, a maradvány megállapítás és a vagyongazdálkodás területén feltárt szabálytalanságok miatt a kórház beszámolója nem mutatott valós és megbízható képet a kórház pénzügyi és vagyoni helyzetéről.

A kórháznál kialakítottak a teljesítmény mérésére szolgáló követelményeket, a belső kontrollrendszer, a pénzügyi és vagyongazdálkodás működése során feltárt hiányosságok miatt azonban a teljesítménymérés feltételei nem álltak fenn. Az irányító szervi feladatellátás az EMMI részéről, valamint a középirányítói feladatok ellátása az ÁEEK részéről szabályszerű volt.

Az ellenőrzés megállapításai alapján az Állami Számvevőszék a Jávorszky Ödön Kórház főigazgatójának összesen 18 javaslatot fogalmazott meg, melyekre az érintettnek 30 napon belül intézkedési tervet kell készítenie.