Alanyi jogon járó egészségpénztári tagságot javasol a Magyar Nemzeti Bank

Richard H. Thaler már a spájzban van?

A 2017-ben közgazdasági Nobel-díjat kapott Richard H. Thaler munkásságának központi eleme, hogy a hús-vér emberek nem úgy viselkednek, mint a közgazdasági modellek felkészült, a maguk érdekeit ismerő és annak megfelelően cselekvő, képzeletbeli emberei. Döntéseik nem racionálisak, hanem előre megjósolható módon torzultak. Azt javasolja, hogy ne csak kemény szabályokkal, hanem szabadságukat meghagyva, de a döntés környezetét alakítva segítsük őket, hogy azt válasszák, ami nekik a legelőnyösebb lenne.

A gondolat számos helyen visszaköszön a Magyar Nemzeti Bank Versenyképességi Programjában. Az ez év februárjában megjelent anyag 330 javaslatot fogalmazott meg 12 területen, ezek egyike az egészségügy. Az „Egészséges társadalom” fejezet bevallottan nem egy kidolgozott egészségügyi reformterv, de régóta várt őszinteséggel állít fel diagnózist és több előremutató javaslat mellett egy figyelemre méltó új finanszírozási modellt ír le. Utóbbi az egyik leghatékonyabb thaleri módszer, az alapértelmezett megoldás ereje révén tervezi átalakítani a magánkiadások forrásteremtését.

A program meglehetős sajtóvisszhangot váltott ki. Mint ilyenkor lenni szokott, sokkal kevesebben olvasták, mint ahányan írtak róla. Az átlag újságolvasóhoz csak szenzációképes elemek jutottak el (megszűnnek a pénztárak, az állam központosítja az egészség- és nyugdíjpénzeket).

A dolgozat célja, hogy az alanyi jogon járó egészségpénztári tagság és jóléti alapok tartalmát és a megvalósítás lehetséges következményeit járja körül.

Helyzetértékelés: A túl sok nem intézményesített (out of pocket) egészségügyi kiadás nem jó

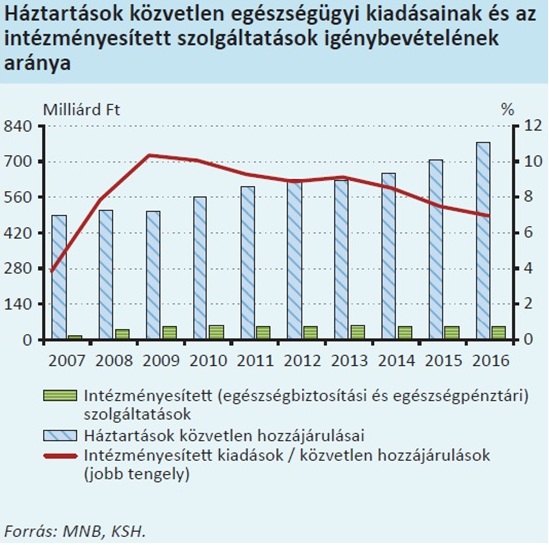

„Az összes egészségügyi kiadás egyharmada magánforrásból került finanszírozásra Magyarországon. (…) Az intézményesített költés azonban az összes kiadás mindössze 2,5 százalékát teszi ki.”

Ez egyrészt azért baj, mert növeli a háztartások kitettségét. Magyarországon az OECD 2018-as jelentése szerint a családok 14%-a szenved el ún. katasztrofális egészségügyi kiadásokat. Ez a második legnagyobb arány az unióban.

Másrészt az állampolgárok a szektorra jellemző információs aszimmetria és egyedi vásárlóként való megjelenés okán alacsony hatékonysággal váltják zsebből fizetett forintjaikat egészségnyereségre.

Az MNB ábrájából kitetszik, hogy míg az egészségügyi magánkiadások folyamatosan és dinamikusan emelkednek 2010 óta (2019-ben elképzelhető, hogy átlépik az 1000 milliárd forintot), addig az intézményesített kiadások értéke stagnál. Az intézményesített kiadások két részből állnak; az egészségpénztárak szolgáltatásra fordított kiadása (~50 milliárd Ft), illetve a biztosítók „kárkifizetése” (~5 milliárd Ft).*

A diagnózis tehát helytálló, a legfőbb ok pedig, hogy az állam kivonta a munkáltatói forrásokat a rendszerből.

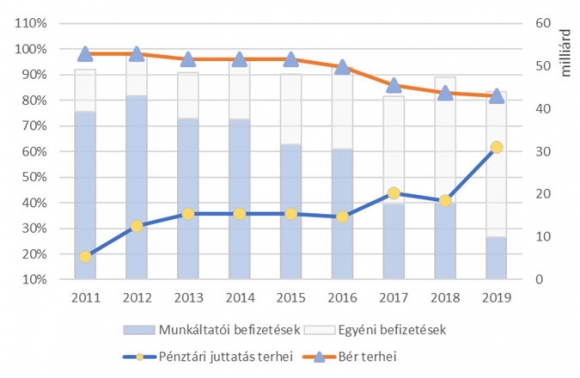

Az egészségpénztárak fejlődése 2012-ig dinamikus volt. Elérték az évi 50 milliárd feletti díjbevételt és az 1 milliós pénztártagságot. Ekkor a tagdíjak 80%-át a munkáltatók állták, és a maradék 20%-ot fizették be a magánszemélyek. 2019 végére sem a díjbevétel, sem a taglétszám nem fogja elérni a 2012-es szintet, és a befizetők aránya is megfordul, az egyének adják össze a 80%-ot. A pénztárak esetén a befizetések közel 95%-a (ha a hozamokkal is számolunk, akkor 100%-a) kerül vissza az ellátórendszerbe.

A privát egészségbiztosítások az egyének és munkáltatók számára bonyolultabb termékek. A 2012-ben megjelenő, majd 2019-ben megszűnő kedvező adókörnyezet 12 milliárd Ft magasságába emelte az éves díjbevételt. Ennek 50%-a fizetődött ki a szolgáltatóknak.

Megoldási javaslat: alanyi jogú (alapértelmezett) egészségpénztári tagság

Thaler munkásságának alapeleme, hogy az emberek hajlamosak az alapértelmezett megoldásokat elfogadni. A MNB javaslata erre épít.

- Azaz az önkéntes tagság (opt in) helyett az alanyi jogú tagságot (alapértelmezett) vezeti be. Ahol a rendszerből kilépni akaróknak kell lépéseket tenniük (opt out). A munkavállalók „a befizetésről és annak bérarányos mértékéről (0 százalék, 1 százalék, 2 százalék, egyéni) saját hatáskörben dönthetnek”.

- A rendszerbe visszaemeli a munkáltatót, akinek „lehetősége lenne a befizetések hasonló összeggel való kiegészítésére, adó- és járulékmentesen (vagy kedvezményes adózással)”.

- Az adójóváírást pedig a lakástakarékok korábbi modelljéhez hasonlóan, az SZJA-tól független normatív támogatás váltja fel.

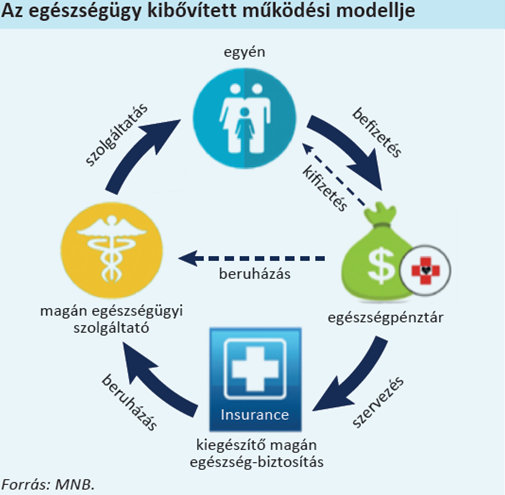

- Az egészségpénztárak forrásaggregátorokként és allokátorokként lépnek fel. Részben az eddigiekhez hasonlóan fedezetet biztosítanak a folyó kiadásokra és bázist képeznek a tervezhető vagy váratlan nagyobb egészségügyi költésekre. Ezen túlmenően azonban ellátásszervező szerepük is megerősödik, amit gyakorolhatnak az egészségügyi magánszolgáltatókkal való egyedi szerződések révén. Ugyanakkor nagyobb kockázatközösségek építésével előnyös feltételeket harcolhatnak ki tagjaiknak a biztosítóknál.

A MNB szakértői a szakmai megbeszélések során tovább pontosították az írott elképzelésüket:

- A kiegészítő pénztári rendszert a jelenlegi piaci szereplőkre építve képzelik el, de ez nem zárja ki új szereplők megjelenését. Tehát marad a nonprofit, tagok által tulajdonolt forma. Nincs szó központosított, egy alapba koncentrált, állam által közvetlenül befolyásolt megoldásról. A pénztárválasztás továbbra is szabad, a csatlakozásra a munkáltatókon keresztül vagy egyénileg kerül sor.

- A pénztárpiac jelenlegi és jövőbeli szereplői kibővíthetik profiljukat, ún. jóléti alapokká alakulhatnak és más megtakarításokat is kezelhetnek (nyugdíj, lakás, oktatás).

Lehetséges következmények

Több száz milliárd Ft áramlik ellenőrizhető módon az egészségügybe

Ha egy leegyszerűsített modellben 4,5 millió munkavállalóval és összességében a bruttó bér 3%-át kitevő hozzájárulással számolunk, valamint feltételezzük, hogy a megfelelő ösztönzők hatására a munkavállalók és munkáltatók 60%-a fizet, akkor évente mintegy 320 milliárd Ft keletkezik. Ebből az összegből a munkáltatók és az állam hozzájárulása kb. 200 milliárd Ft, ami új forrást jelent.

A saját zsebből fizetett egészségügyi kiadások aránya csökken

Az intézményesített és közvetlen hozzájárulások aránya a jelenlegi 6% körüli arányról 50% közelébe emelkedik. A magánegészségügy, melynek egyes felmérések szerint mintegy kétharmada a szürke zónában, azaz pénzügyi bizonylat és ezzel együtt mindenfajta jogorvoslati lehetőség nélkül működik, jelentős mértékben fehéredik. Ez az adóbevételek növekedésén túlmenően javítja a jogbiztonságot.

A lakossági kifizetések hatékonyabban konvertálhatók egészségnyereségre

Az egészségpénztárak komoly vásárlóerőt koncentrálnak. Ennek megfelelően a tagok érdekében kihasználhatják megnövekedett érdekérvényesítő képességüket. Az ellátásszervezésben való aktív részvétellel, az információátadás és az edukáció javításával kikényszeríthetik az alacsonyabb árazást és a kötelező minőségbiztosítást. Jogi tanácsadással segíthetik az ügyfeleiket a vitás ügyek rendezésében.

Hatékony szolgáltatásfedező egészségbiztosítások

Speciális eset az egészségpénztárak és egészségbiztosítók viszonya. A koncepció egyik központi eleme a két intézmény együttműködése. Az egészségpénztárak az eddigieknél jóval nagyobb kockázatközösségeket kínálnak fel a biztosítótársaságoknak.

A két termék értékteremtő kombinálására nemzetközi példák is vannak, pl. a Health Saving Account és High Deductible Health Plan házassága az utóbbi évtized legsikeresebb egészségbiztosítási terméke az Egyesült Államokban.

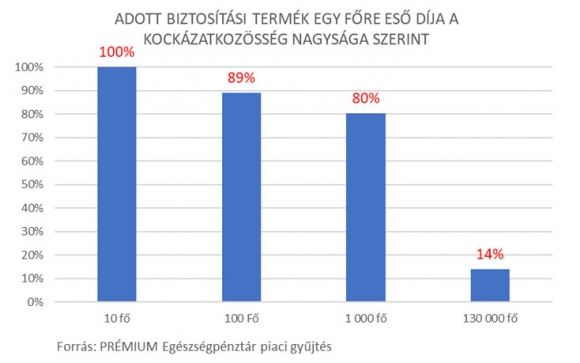

Magyarországon több tízezer pénztártag kockázatközösségére először a PRÉMIUM Egészségpénztár indított egészségbiztosítást 2013-ban. 2018 végére már 4 pénztár lépett a nyomába. Ma becsléseink szerint közel 300 000 pénztártag rendelkezik olyan szolgáltatásfedező egészségbiztosítással, amit a pénztára vásárolt számára. Ezek rendkívül hatékony termékek. Alacsony áron kínálnak jelentős fedezetet. Az alábbi ábrából leolvasható, hogy egy automatikus csatlakozási rendszerben, ahol a pénztártagok alanyi jogon biztosítottakká válnak, de kiléphetnek (opt out rendszer), a csoportos kockázati díj törekedéből lehet ugyanazt a szolgáltatást megvásárolni.**

Azonban a kockázatközösség növelése nemcsak a kockázatporlasztás révén csökkenti az egy főre jutó árakat.

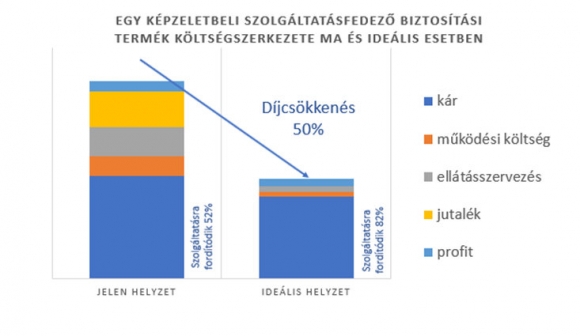

Jelenleg az egészségbiztosítók költségszerkezete nem optimális. A beszedett díjak alig több mint 50%-a kerül ténylegesen az egészségügyi szolgáltatókhoz, míg ez az arány európai átlagban 80% felett van. Indokolatlanul drága az ellátásszervezés és a szerzési költségek (jutalékok) is értékromboló módon magasak. Az egészségpénztárak professzionális szereplők, képesek közvetítő nélkül szerződni a biztosítókkal és kikényszeríteni a hatékony működést. Ez és a szolgáltatóknál nagyvásárlóként elérhetőnek látszó 20% díjcsökkentés önmagában 50%-kal csökkentené egy biztosítási termék árát. Mindezt úgy, hogy az ügyfél által fizetett díj 52%-a helyett 82% jutna az ellátórendszerbe.

Hatás a fejlett technológiák befogadására és a finanszírozási rendszer korszerűsítésére

Az egészségbiztosítókkal együttműködő pénztárak felgyorsítják a fejlett technológiák befogadását. A piaci verseny egyik meghatározó területe az innovatív megoldások alkalmazása. A telemedicina, okoseszközök, mobil applikációk bevezetésének úttörői, tesztelői, de befektetői is a pénztárak lesznek.

Összefoglalás

Bátran kijelenthető, hogy a javaslat előremutató. A viselkedés-közgazdaságtan korszerű elemeit ötvözi a létező, már bizonyított és a társadalomba beágyazott intézményrendszer nagyobb felhatalmazásával. Ugyanakkor elég szabadságot ad mind az állampolgároknak, mind a munkáltatóknak, hogy a rendszerhez való viszonyukat kialakítsák. Feltételezi és megköveteli az egyén felelősségvállalását. Bevezetésével az egyén kiszolgáltatottsága csökken, az egészségpénztárak és biztosítók bekapcsolásával a keletkező források hatékonyabban konvertálhatók egészségnyereséggé.

* Az egészségbiztosítás díjbevételére és kárkifizetésére vonatkozó adatok szakértői becslések, mivel a MABISZ adatsorai a szolgáltatásfedező (az ügyfél egészségügyi szolgáltatást vesz igénybe) és az összegbiztosításokat (egy betegség fellépésekor az ügyfél pénzt kap) nem különítik el, a betegségbiztosítás soron összesítve jelenítik meg.

** A PRÉMIUM Egészségpénztár Védőháló terméke szolgáltatástartalmának árazása különböző kockázatközösségek esetén. Az ajánlatokat adó biztosítók nem járultak hozzá nevük közzétételéhez.

Irodalom:

Richard H. Thaler, Cass R. Sunstein: Nudge: Improving Decisions About Health, Wealth, and Happiness, Penguin Books LTD, 2009

Magyar Nemzeti Bank: Versenyképességi program 330 pontban https://www.mnb.hu/letoltes/versenykepessegi-prog ram.pdf

European Insurance in Figures 2016 data https://www.insuranceeurope.eu/sites/default/files/attachments/WEB_European%20Insurance%20in%20Figures%20-%202016%20data.pdf

Magyar Biztosítók Évkönyve2018: https://mabisz.hu/wp-content/uploads/2018/08/evkonyv-2018-magyar.pdf

Lantos Csaba: Állami és magánfinanszírozás az egészségügyben https://slideplayer.hu/slide/11233785/

Robin A. Cohen, Ph.D., and Emily P. Zammitti, M.P.H.: High-deductible Health Plan Enrollment Among Adults Aged 18–64 With Employment-based Insurance Coverage

https://www.cdc.gov/nchs/products/databriefs/db317.htm

Health at a Glance: Europe 2018, STATE OF HEALTH IN THE EU CYCLE https://ec.europa.eu/health/sites/health/files/state/docs/2018_healthatglance_rep_en.pdf